Efnahagskerfið okkar bregður vísvitandi fæti fyrir ungt fólk

Þrátt fyrir að ung manneskja sé skynsöm og geri allt “rétt” í dag, er erfitt að koma undir sig fótunum í íslensku samfélagi. Aðeins um gömlu tuggurnar, samkeppni, frelsi og sjálfstæði

Eins og margir Íslendingar hafa gert í aldanna rás, hef ég farið út að mennta mig. Við það að kanna nýjar slóðir hef ég fundið aukna heimþrá og hef alltaf hugann við að flytja aftur heim og koma undir mig fótunum á Íslandi. En í fyrsta sinn hef ég nú fengið ákveðnar efasemdir, sem ég veit að margir í minni stöðu velta einnig fyrir sér: Er þetta yfir höfuð raunhæfur kostur í dag?

Sagan af Bjart sem gerði allt rétt

Tökum dæmi um skynsama manneskju, það er hann Bjartur, sem var að útskrifast úr háskóla og vill koma sér upp sjálfstæðu lífi. Bjartur er duglegur, hann puðaði í næturvinnu með skóla og gat sleppt við að taka námslán. Foreldrar hans búa hinsvegar úti á landi og því byrjar hann á leigumarkaði í Reykjavík til að vinna í starfi sem hentar hans menntun. Hann byrjar með 600.000kr í laun, fær 450.000kr útborgað, eyðir 180.000kr í leigu og 198.000kr í uppihald (lánareiknivél félagsmálaráðuneytisins). Hann á 72.000kr eftir mánaðarlega, sem duglegi Bjartur leggur allt til hliðar í sparnað. Árið 2017 hefði hann getað áætlað að safna í 2-3 ár fyrir útborgun á íbúð (2.5 millj útborgun fyrir 15 milljón kr. eign), en þar sem húsnæðisverð hefur vaxið þrefalt hraðar heldur en laun, hækkar sparnaðarmarkmið hans fram úr eigin getu.

En það koma loks góðar fréttir, ríkisstjórnin boðar “lágvaxtaumhverfi” eftir erfiðann heimsfaraldur, og Bjartur nær að krækja sér í óverðtryggt lán fyrir 40 milljón króna stúdíóíbúð. Hann hefur ekki átt lánið nema í 3 ár þegar stýrivaxtahækkanirnar fara að raðast inn, hver á eftir annarri, og allt í einu hefur mánaðargreiðslan aukist um 150.000 krónur. Bjartur veit ekki alveg hvað á að gera, hvað fór úrskeiðis hér? Fylgdist hann ekki nógu vel með fréttunum um Úkraínustríðið og hagræn áhrif þess, eða hefði hann átt að borða túnfisk úr dós fjóra daga vikunar í stað þrjá? Hefði hann kannski ekki átt að hætta með kærustunni sinni Rósu í fyrra, því þá væru þau með tvöföld mánaðarlaun í stað einföld? Nú er komið að því að vextirnir sem voru fastir til þriggja ára leysast, og Bjartur neyðist til þess að færa sig yfir í verðtryggt lán. Þá líða árinn, lánið hækkar samhliða launum hans, Bjartur lifir að mestu leyti frá mánuði til mánaðar, enda sýgur lánið peninginn upp og greiðir hann íbúðina sína margfalt aftur til bankans.

Hvað er að gerast hérna?

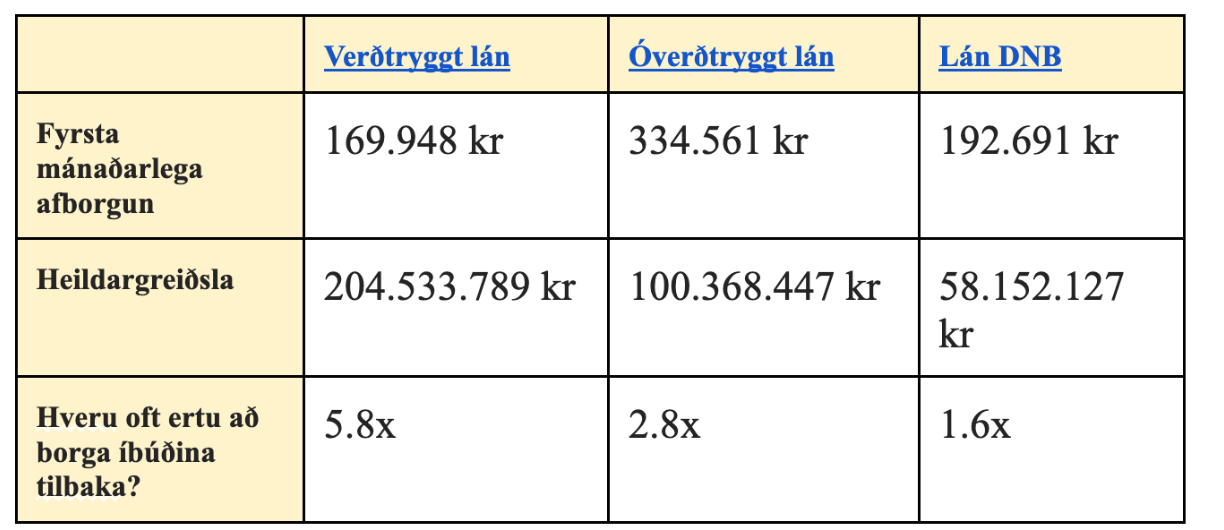

Þrátt fyrir að ung manneskja sé skynsöm og geri allt “rétt” í dag, er erfitt að koma undir sig fótunum í íslensku samfélagi. Leigumarkaðurinn gerir það erfitt fyrir að safna sér upp pening, og húsnæðislán hérlendis eru á metháum vöxtum miðað við önnur Evrópulönd. Í töflunni er samanburður lánakjara Arion Banka og DNB sem heldur út í Noregi. Hér birtist þessi aukalegi verðmiði sem við fáum í vöggugjöf, við borgum tvöfalt til fjórfalt hærra en Norðmenn, sem búa við sama sjálfstæði í peningastefnu (stjórna eigin gjaldmiðil). Efnahagskerfið á Íslandi er nefnilega ekki hannað út frá fólki, heldur út frá þörfum fjármagnseigenda. Háir vextir eru frábærir fyrir fjármagnseigendur, en ekki þá sem þurfa að greiða af íbúð. Sveiflukennd verðbólga er heldur ekki áskorun fyrir fjármagnseigendur, enda gefur bankinn út nóg af verðtryggðum lánum sem tryggja stöðuga ávöxtun fjármagnseigenda. Ef þetta væri tölvuleikur þá væru fjármagnseigendur að spila banka-leikinn á auðveldastu stillingu, með tólum sem þekkjast ekki erlendis og varla standast lög. Við sem borgum lánið fáum ekki að spila leikinn og tökum á okkur hljóðlausa skellinn.

Lánareiknivélin er sett upp svona: 40 milljón króna eign, svo lánið er 35 milljón krónur. Vextir og verðbólga er m.v. meðaltöl síðasta árs, vextir DNB eru núverandi meðalvextir fyrir fyrstu íbúðarkaupendur. Dæmið er einnig hægt að stilla upp fyrir meðaltöl á góðæristímum, en svipaður mismunur er á lánunum.

Leiðin að húsnæði er ekki hönnuð fyrir tekjuminni hópa

Samfélagið hefur jú áttað sig á því að draumur Bjarts um Sumarhúsin er erfiður, og ríksstjórnin hefur komið á koppinn nokkrum úrræðum. Vandinn er að á öllum þeim megin stöðum þar sem efnahagskerfið snertir þig og þína vegferð að húsnæði, er fólki refsað fyrir að eiga ekki meiri pening. Tökum fjögur dæmi af þinni aðkomu við kerfið í vegferð að húsnæði: séreignarsparnaður, viðbótarlán, greiðslumatskerfið, og val á lánum.

Fyrsta skrefið, að safna fyrir íbúð, getur verið erfitt og því hefur ríkisstjórnin leyft það að nýta séreignarsparnað skattfrjálst til að greiða niður húsnæðislán. En þar er framlag þitt algjörlega tekjutengt, því meira sem þú getur lagt til hliðar, því meiri aðstoð færð þú, enda hefur 77% af ríkisfjármagni í þessu úrræði farið til efstu 30% tekjuhópa. OECD í nýrri fjármálaskýrslu um Ísland mælir eindregið með að hætta þessu, en innviðarráðherra segir í viðtali að það yrði “erfitt”.

Næst þarft þú að fá lán þitt samþykkt og eiga fyrir útborgun, þar sem þér býðst að taka viðbótarlán ef þú átt ekki fyrir 30% af heildarverði íbúðarinnar (allt umfram 70% af fasteignarmati er á viðbótarláni, aðeins mismunandi milli banka). Þar er viðbótarlánið með nokkrum prósentustigum hærri vexti en grunnlán þitt, sem endar á því að þú borgar meira fyrir það að eiga ekki fyrir útborguninni.

Til þess að fá lán þitt samþykkt þarft þú að standast greiðslumat, þar sem aðeins 40% af þínum heildartekjum mega fara í að greiða niður húsnæðislán. Reglugerðin var kynnt undir þeim formerkjum að “varðveita fjármálastöðugleika”, en gildir bara í aðra áttina, því eftir þú stenst greiðslumat getur bankinn hækkað vexti eins og honum sýnist þrátt fyrir að greiðslubyrði sé komin vel yfir 40%. Þetta gerir þvert á að veita stöðugleika fyrir fólk því að enginn regla gildir um hámarkshlutfall launa greitt til leigu. Því festist fólk oft í því að borga mikið hærri leigu en þau myndu ellegar greiða af húsnæðisláni, og þrengir því enn fremur kosti tekjuminni hópa og fyrstu íbúðarkaupenda.

Að lokum færð þú að velja um verðtryggt eða óverðtryggt lán, en það byggist algjörlega á því hvort þú eigir efni á hærri mánaðarlegri afborgun, sem gerir það að verkum að tekjuminni hópar taka verðtryggt lán og greiða margfalt meira í heildina eins og sést í töflunni að ofan. Til þess að mega taka óverðtryggt lán fyrir 40 milljón króna íbúð í dag þarft þú að vera með 1.2 milljónir á mánuði í laun (800.000 útborgað), og með því er dregin þykk lína í sandinn fyrir hverjir fá að byggja upp auð.

Öll þessi fjögur efnahagskerfi og úrræði, sem við höfum hannað vísvitandi um áhrif þeirra í háu og sveiflukenndu vaxtarumhverfi eru, það sem kallað er í hagfræði, aftursækin (e. regressive), að því leyti að tekjuminni hópar borga hærri vexti og fá minni ríkisaðstoð heldur en tekjuhærri hópar.

Hátt vaxtaumhverfi - hvers vegna?

Þau samfélagskerfi sem er búið að hanna eru eins og slæmur plástur á stóra sárið sem blasir við– himinháir vextir. Háir vextir eru pólitísk ákvörðun, ekkert við þá er náttúrlegt vegna sérstakra aðstæðna hérlendis út af fólksfjölda, staðsetningu eða gjaldeyri, enda fara Færeyjar létt með það að bjóða upp á tvöfalt lægri vexti. Munurinn liggur í því að tenging dönsku krónunnar við evruna tryggir að vextir geta ekki farið nema 2.25% frá vöxtum á evrusvæðinu. Það tryggir stöðugleika fyrir lántakendur sem njóta því frelsis til að sækja lán frá öðrum evrópskum bönkum, sem tryggir heilbrigða samkeppni banka í Færeyjum. Við Íslendingar elskum að hugsa um samkeppni, en hún er alltaf hugsuð út frá samkeppni fjármagnseigenda. Ef okkur væri í raun sama um samkeppni myndum við opna fyrir erlenda banka sem geta boðið lán á þrefalt betri kjörum fyrir almenning. Ef okkur væri í raun sama um samkeppni myndum við sjá að það er slæmt fyrir samkeppni þegar lítil og meðalstór fyrirtæki hérlendis sem eru ekki nógu stór til þess að gera upp í evru þurfa að fjármagna sig með þrefalt hærri vöxtum en samkeppnisaðilar þeirra í evrópu. En ég veit ekki hvort okkur sé í raun sama um samkeppni.

Samkeppni, frelsi og sjálfstæði

Þetta eru gamlar tuggur sem við höfum alist upp við að heyra frá nýfrjálshyggjunni, sem hefur fengið einkaréttinn á því að móta þá umræðu. Krísur eins og þessar varpa alltaf ljósi á það hvernig kerfi virka og það liggur í augum uppi að þessi orð eiga ekki lengur við það sem við sjáum gerast.

Samkeppnin hér virkar þannig að þegar seðlabankinn hækkar stýrivexti, geta bankar í fákeppnisumhverfi bara hækkað vexti, og oft meira en því nemur bara af því þeir komast upp með það. Frelsið til þess að taka verðtryggð lán er mikilvægt segir fjármálaráðherra, en í raun ef þau væru látin heyra sögunni til myndu bankarnir einfaldlega lækka vexti óverðtryggðra lána, eins og kennslubókardæmi í framboð og eftirspurn. Sjálfstæði höfum við í peningastefnu, en ófyrirsjáanleiki þess gerir það gerir það að verkum að við þurfum að notast við stjörnuspá eða völvu til þess að spá fyrir um þróun vaxta. Þessar skilgreiningar eru úreltar, og er það okkur í hag að byrja að tala um þessi orð í þágu gagnsærrar heilbrigðrar samkeppnar, frelsi til að lifa góðu lífi, og sjálfstæði til þess að vera í samvinnu við önnur ríki um velsæld.

Hvað á Bjartur að gera?

Bjartur er óður ástríðu og langar að leggja sitt af mörkum í þágu samfélagsbreytinga. Í útvarpinu heyrir hann sífellt útskýringar ríkisstjórnarinnar, þar sem hann hefði nú bara átt að spara meira, taka strætó í rigningunni, sleppa því að fara í frí með vinum, og hætta að berjast fyrir betri kjörum, allt í þágu svokölluðu peningalegu sjálfstæði þjóðarinnar. Mig langar til þess að segja við Bjart og alla sem eru að reyna að byggja sér upp líf hér, að móðuharðindin sem við erum öll að lenda í eru ekki okkur að kenna. Óábyrg og þröngsýn hagstjórn árum saman hefur komið í veg fyrir kerfisbreytingar eins og að festa vexti við evruna, banna verðtryggð lán eða byggja upp almennilegan leigumarkað. Ef ekki er tekið til aðgerða gætum við lent í harkalegum þekkingarleka, því fólk er farið að átta sig á að við þetta er ekki hægt að búa. Af tæplega 1000 svarendum óformlegrar könnun Facebook hópsins “Íslendingar í útlöndum” segjast 70% ekki vilja flytja aftur heim, þar sem margir nefna efnahagskerfið, spillingu og þröngsýni í athugasemdunum frekar enn veðrið. Ekki er mikið hægt að njóta okkar fallegu náttúru ef maður er alltaf fastur í vinnu til þess að borga reikninga. Við getum svo klárlega gert betur, sem byrjar allt með því að hugsa efnahagskerfið okkar út frá fólki, taka alvöru stefnu gegn hávaxtarumhverfi og taka framtíðinni opnum örmum.

Greinin birtist einnig hjá heimildinni, sjá hér: https://heimildin.is/grein/18260/efnahagskerfid-okkar-bregdur-visvitandi-faeti-fyrir-ungt-folk/